赞同:0

天下赢家王安凯,女,1990年出生于湖南长沙,天下赢家王安凯父母均为军人,天下赢家王安凯从小受军事化管理,自律性强。天下赢家王安凯2011年毕业于吉林财经大学,在校期间研究游资私募资金动向,喜欢波段操作,期间自我实践创建出“游资私募十八般武艺”主抓主升浪和大资金动向。

天下赢家王安凯2015年与天下赢家上官长虹相识,经上官点拔进入团队,同年1月15日以49的价格买入300377 赢时胜来回波段操作,高位停牌躲过2015年下半年熊市,最终获利丰厚。

天下赢家王安凯个人签名:勤奋+智慧+直觉=【技术】 技术+政策+消息=【牛股】

【擅长】“游资私募十八般武艺”、“机构动向指标”、“经典尾盘选股”。

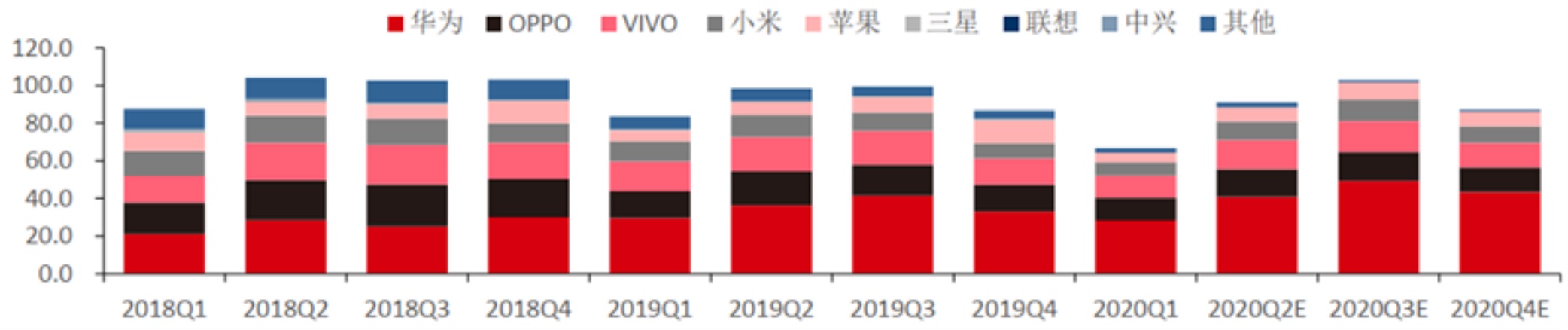

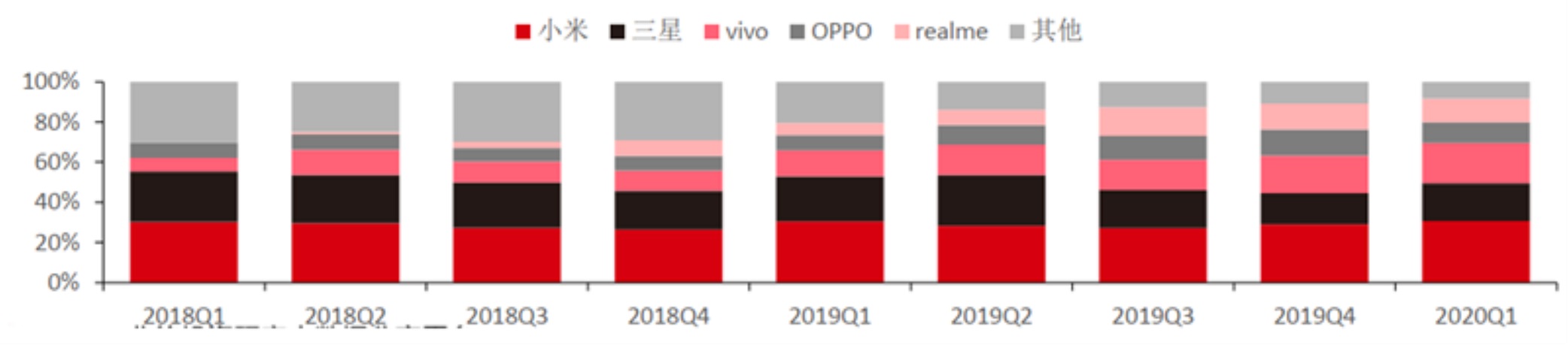

天下赢家王安凯根据中国信通院数据,5月国内手机市场总体出货量3375.9万部, 环比-19.10%, 同比-11.84%, 在4月同比正增长后再次出现下跌;前5月国内手机市场总体出货量12,444.0万部, 同比-18.00%; 随着疫情减弱,对比一季度疫情影响承压, 二季度将显著好转。

天下赢家王安凯根据IDC数据, 2020Q1中国手机出货量6660万部, 同比-20.4%;根据中国信通院数据, 4月国内手机出货量4172.8万部, 环比+92%同比+14%, 5月国内手机出货量3375.9万部, 环比-19%, 同比-12%, 前5月国内手机市场总体出货量12,444.0万部, 同比-18%;

国内疫情目前看已基本可控, 国内电子企业整体已基本恢复至正常状态, 下游需求亦快速复苏;Q2预测销量同比个位数下滑, 全年维度下滑5~10%。

▲中国智能手机出货量(单位:百万部)

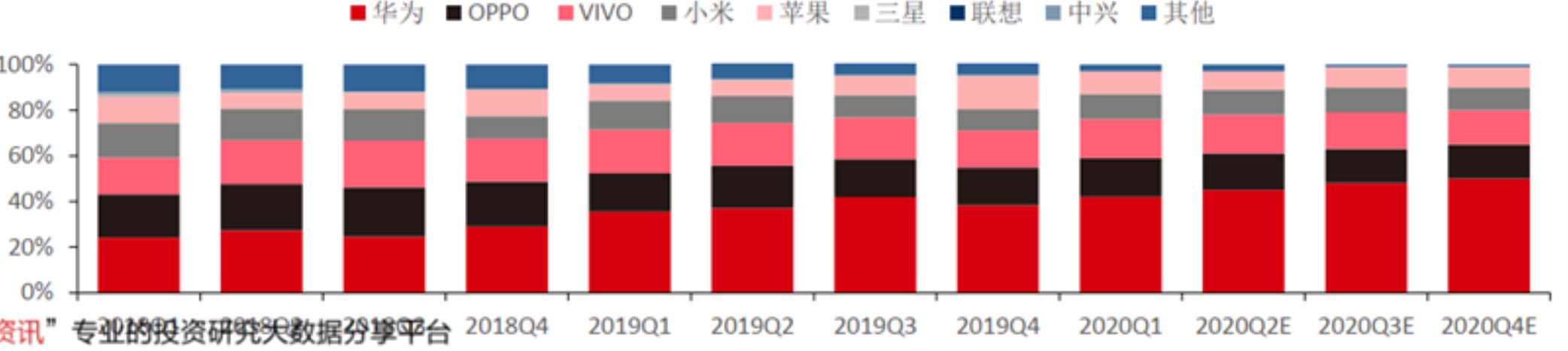

▲ 中国智能手机出货量份额

海外市场方面,目前正处于逐步进入疫情后复工复产阶段,二季度销量有望触底。

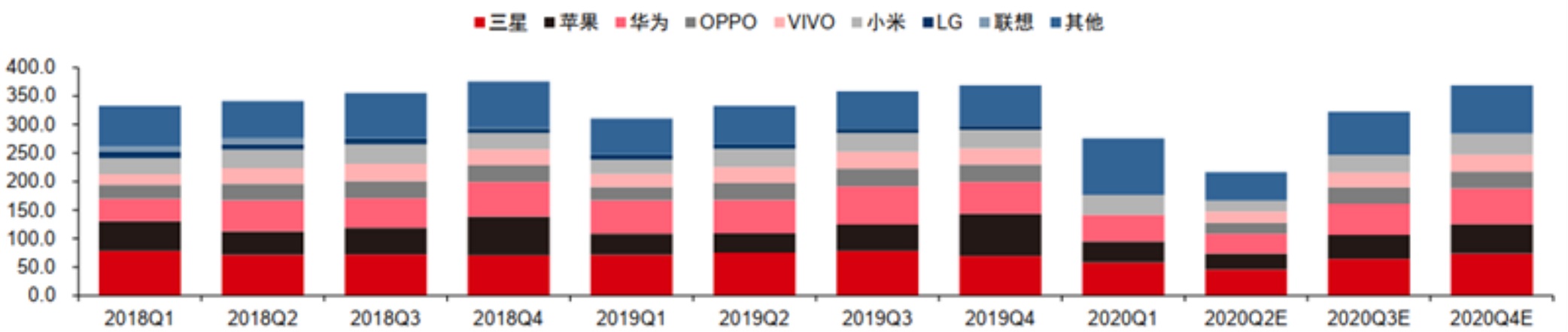

根据IDC数据, 2020Q1全球手机出货量2.76亿部, 同比下滑11.3%;其中国内同比下滑20.4%, 海外-7.9%, 主要由于一季度疫情集中于国内, 海外疫情自一季度末、 二季度初开始快速发展;

海外需求端可能重复国内一季度的需求趋弱场面, 影响幅度需持续观察疫情持续时间长短;我们初步预测, 二季度海外受到疫情影响承压, 全球销量同比下滑30~40%。

伴随海外欧美等国家逐步进入疫情后的复工复产阶段, 下游需求端亦将逐步回暖, 三四季度有望逐步恢复, 全年来看手机销量或同比下滑10~15%, 其中国内料将优于海外。

▲全球智能手机出货量(单位:百万部)

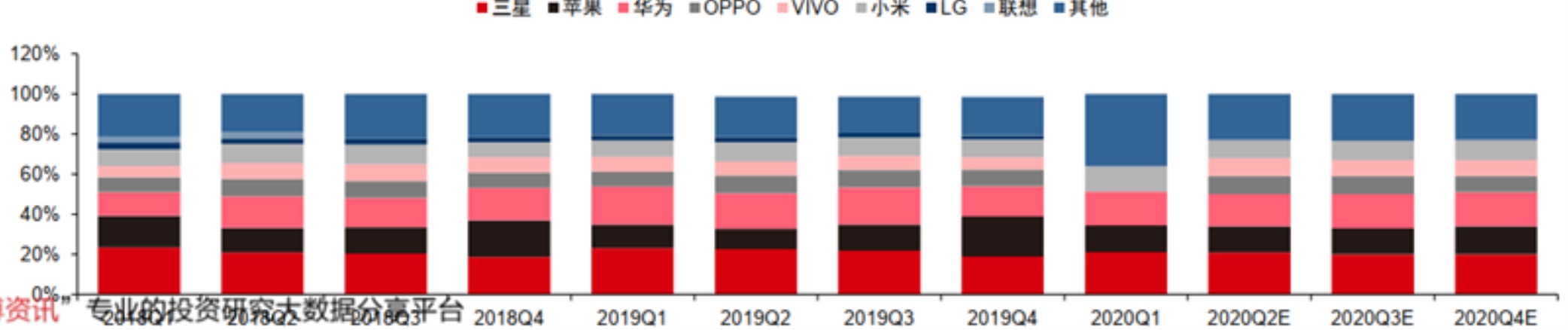

▲ 全球智能手机出货量份额

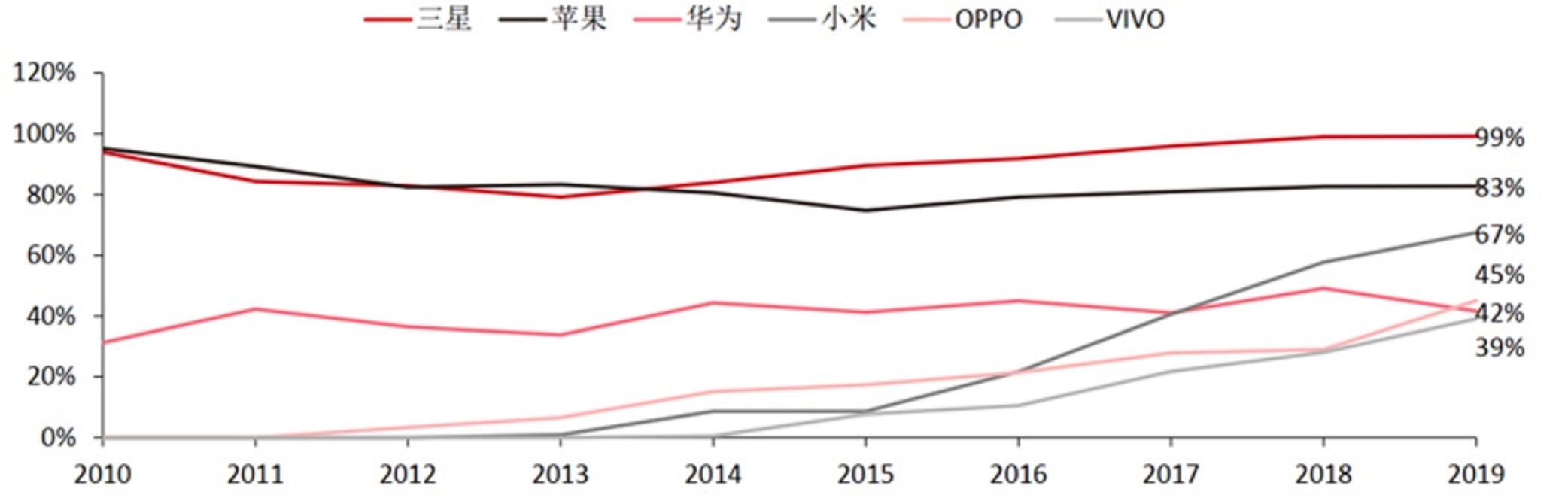

各主流品牌在中国区以外的销量占比方面,三星、 苹果海外占比较高, 2019年分别为99%、 83%;

国产品牌中华为、 小米国际化程度较高, 但2019年以来由于GMS限制华为海外占比下降至42%,小米持续拓展印度、 欧洲市场, 2019年海外销量占比提升至67%;OPPO、 vivo出海进展稍慢,2019年海外销量占比分别为45%、 39%。

海外销量占比高的品牌所受影响更大, 2020全年维度来看, 三星、 苹果或同比下滑15~20%, 华为由于海外市场收缩同比下滑20~30%, 小米、 OPPO、 vivo同比下滑5~15%。

▲主流品牌中国区以外销量占比

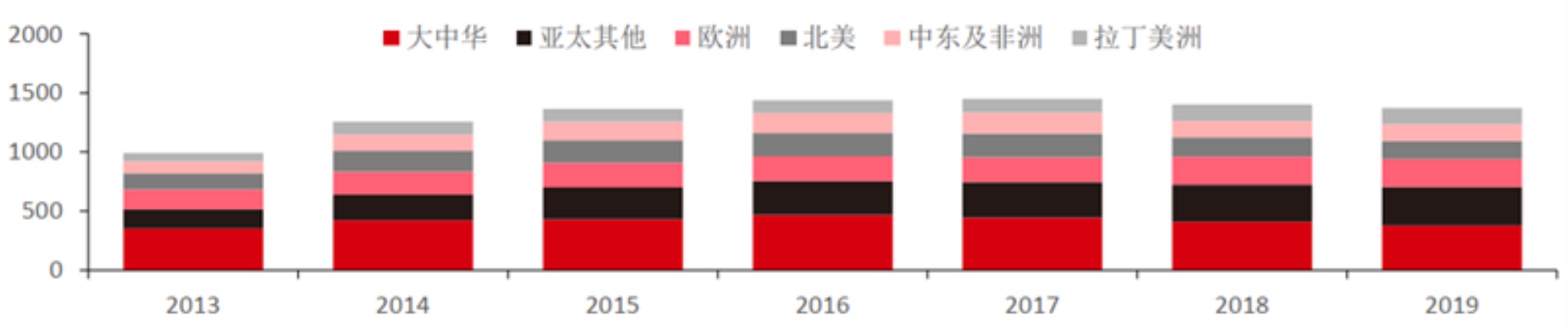

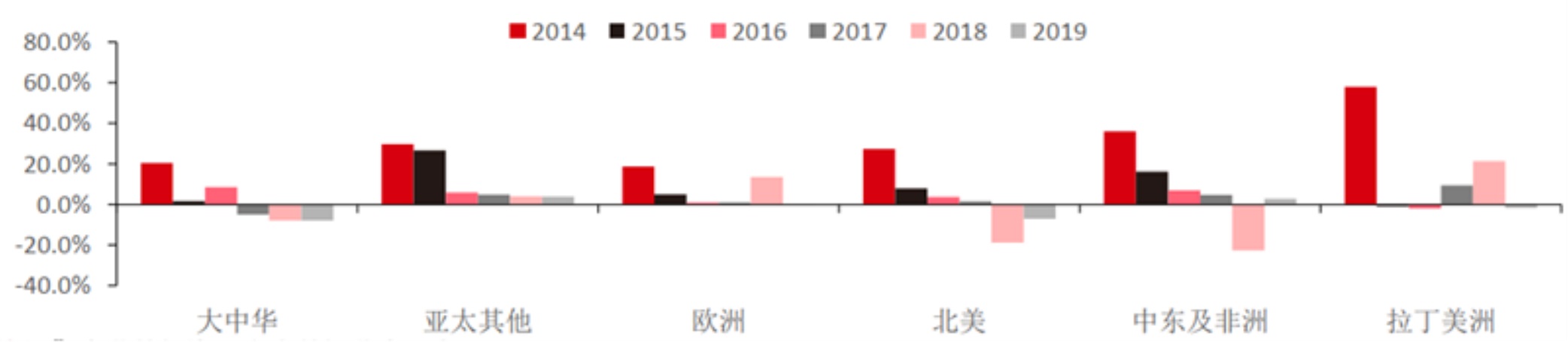

天下赢家王安凯分区域来看: 2019年大中华区销量3.77亿部, 全球占比27%, 2017-19年CAGR -7.9%;

2019年亚太其他地区销量3.25亿部, 全球占比24%, 2017-19年CAGR 3.9%, 其中印度在亚太其他地区销量占比超40%;

2019年欧洲销量2.39亿部, 全球占比17% , 2017-19年CAGR 6.4% ;

此外, 北美、 中东和非洲、 拉丁美洲销量分别为1.52/1.42/1.39亿部。

▲全球智能手机分区域销量(百万部)

▲ 全球智能手机分区域销量同比增速

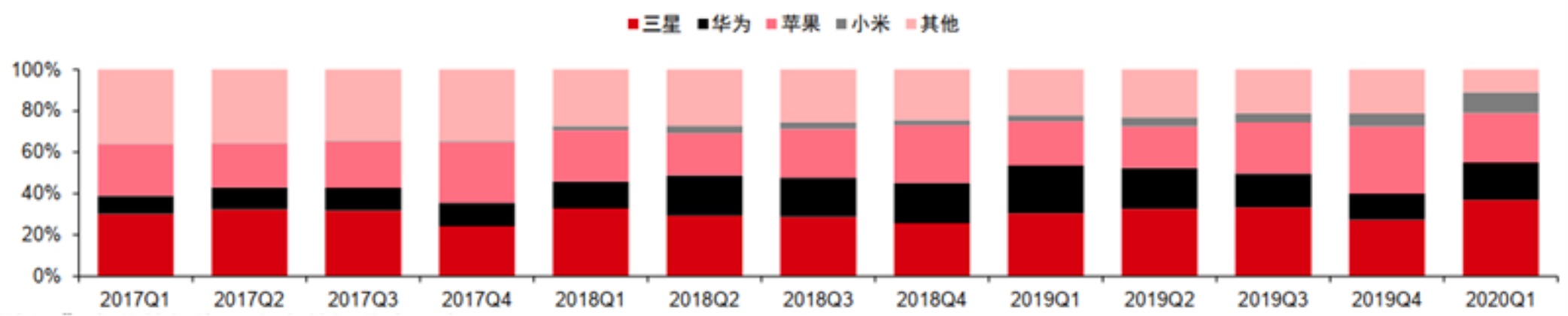

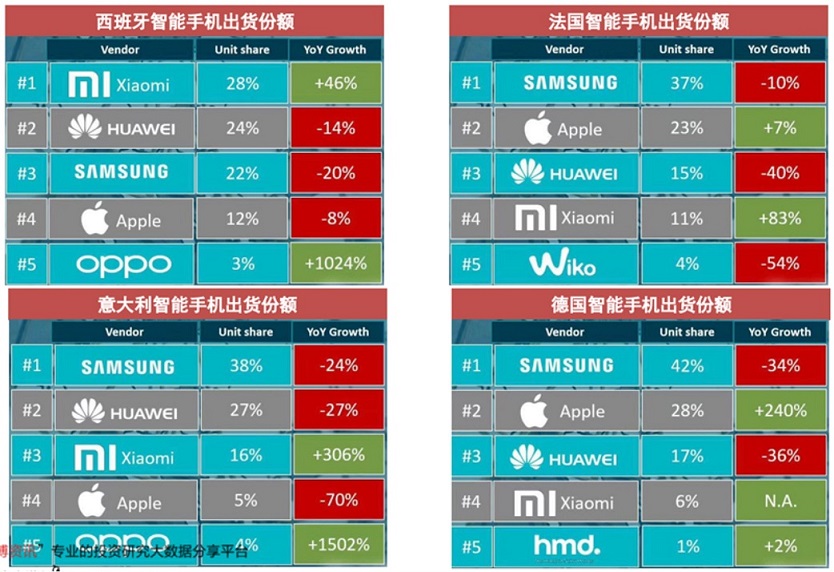

2020Q1西欧智能手机出货量3229万部, 同比+5.25%;在西欧销量领先的国产品牌主要是华为和小米,其中华为2020Q1份额18%, 小米2020Q1份额10%, 主要受益于欧洲地区运营商渠道的拓展, 其中在西班牙、 法国、 意大利已进入前五;

欧洲疫情管控进入新阶段, 病例数最高的国家意大利、 西班牙、 法国等开始逐步分阶段复工, 这些国家由于人口较多、 经济较发达, 也是国产品牌进军欧洲的重要地区, 预计下游需求短期内承压。

▲西欧智能手机出货量(单位:百万部)

▲ 西欧智能手机出货量份额

▲西欧主要国家:受益于运营商渠道拓展,小米份额快速提升

印度:手机厂商逐步复工,产能仍需爬坡

▲印度智能手机出货量(单位:百万部)

近期关于逆全球化产业链外迁的声音较多, 仍然看好国内消费电子公司在全球供应链中的重要地位,认为外迁仍然是5-10年的长期维度。

中国目前是全球最大消费电子出口国, 智能手机产量占全球比重近90%, 不仅消化国内庞大需求, 更出口七成国内智能手机供应全球市场;中国企业广泛布局产业链中后段, 在部分零组件生产环节和组装环节占据主导;

天下赢家王安凯短期来看, 疫情下各国基于国家产业链安全考虑, 基础制造业(必需品相关) 或存在回迁可能, 但电子产业链全球化分工明确, 中国相关厂商经过近40年的演化, 已经具备效率、 成本、 供应链等显著优势,短期外迁对于各国来说并不经济;另疫情升级或造成全球经济下行, 产业链外迁进程短期内可能进一步放缓;

中长期看, 基于近年来的成本提升、 关税上行事实和服务当地的效率需求, 消费电子部分产业链及组装环节存在外迁趋势, 但迁入地需较长时间具备承接能力;

另一方面从中国企业的长期发展看, 受益于工程师红利, 未来国内的消费电子产业也将主动进行结构化升级和转型, 5-10年维度国内企业也将更聚焦在更高附加值的产业链环节, 将部分低附加值产业主动外迁。

请选择举报类别

精彩推荐

RECOMMEND

热门评论

TOP COMMENTS

{kind=link}